FİZİBİLPARTNERS

YATIRIM YÖNETİM, DENETİM, SİGORTA DANIŞMANLIĞI

DENETİM KAYNAKLI DANIŞMANLIKLAR

Risk Yönetimi Danışmanlığı

Genel anlamda risk yönetiminin Tanımı: İşletmenin varlığını ve hedeflerini etkileyen risklerin tanımlanması, uygun yöntemlerle ölçülmesi, kurum hedeflerinin gerçekleştirilmesine yönelik makul bir güvence sağlamak amacıyla uygulanacak metotlarla etkilerinin azaltılması, yönetilmesi ve nihai hedef olarak giderilmesine yönelik yapılan iş ve işlemleri kapsayan bir süreçtir.

Risk Yönetiminin Unsurları:

1) Tanımlanmış Riskler : Risklerin eksiksiz, tam ve içeriği belirtilir tarzda tanımlanması gerekmektedir.

2) Ölçülmüş Riskler : Risklerin sıklığı, etkileri ve sonuçlarını bilmek onlarla mücadele için gereklidir.

3) Metotlar : Riskleri yönetiminde uygulanacak metotlar geliştirilmiş, farklı bakış açıları ile etkin hale getirilmiştir.

4) Önlemler : Risk yönetiminde kabul edilebilir önlemler geliştirilmiştir. Genel olarak bunlar kaçınma, azaltma, Paylaşma ve Kabul Etme önlemleridir.

5) Makul Güvence :Yapılacak risk yönetimi çalışmalarının nihai hedefi yönetime kurum hedeflerinin gerçekleştirilmesine yönelik makul düzeyde güvence vermektir.

Risk Yönetim Süreci

1.Mevcut riskleri belirleyin:

Risk tanımlaması esas olarak beyin fırtınasını içerir. Bir işletme, çalışanlarını çeşitli risk kaynaklarını gözden geçirebilmeleri için bir araya getirir. Bir sonraki adım, tanımlanan tüm riskleri öncelik sırasına göre düzenlemektir. Mevcut tüm riskleri azaltmak mümkün olmadığından, önceliklendirme, işi önemli ölçüde etkileyebilecek bu risklerin daha acil olarak ele alınmasını sağlar.

2.Riskleri değerlendirin

Çoğu durumda, sorun çözme, sorunu tanımlamayı ve ardından uygun bir çözüm bulmayı içerir. Ancak, risklerin en iyi nasıl ele alınacağını bulmadan önce, bir işletme, “Böyle bir riske ne sebep oldu ve işi nasıl etkileyebilir?” Sorusunu sorarak risklerin nedenini belirlemelidir.

3.Uygun bir yanıt geliştirin

Bir işletme, tanımlanan riskleri azaltmak ve bunların tekrarını önlemek için olası çözümleri değerlendirmeye karar verdiğinde, aşağıdaki soruları sormalıdır:

- Belirlenen riskin tekrar etmesini önlemek için ne gibi önlemler alınabilir?

- Ayrıca, tekrar ederse yapılacak en iyi şey nedir?

4.Belirlenen riskler için önleyici mekanizmalar geliştirin

Burada, riskleri azaltmada faydalı olduğu bulunan fikirler, bir dizi göreve ve daha sonra gelecekte uygulanabilecek acil durum planlarına dönüştürülür. Riskler ortaya çıkarsa, planlar uygulamaya konulabilir.

Türkiye’de risk yönetimi konusu temelde üç yasada işlenmiştir. İlave yönetmelik ve ilke kararları çıkarılmıştır. Kanun maddelerinin bazıları uygulamayı zorunlu tutmuş iken bazıları ihtiyaridir

Bunlar:

1-Türk Ticaret Kanunu ve KGK’ nun İlke Kararı, Gümrük Ve Ticaret Bakanlığı Yönetmeliği,

• 01.07.2012 tarihli 6102 Sayılı TTK maddeleri: Bunlar 378., 402., 398., 516., 518., 565., 610., 625. ve635. Maddeleri olup, aşağıda tablo halinde açıklanmıştır.

• 660 sayılı Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 9 uncu maddesinin birinci fıkrasının (c) bendine dayanılarak hazırlanmış olan ve 18 Mart 2014 tarihli resmi gazetede yayımlanan “Riskin Erken Saptanması Sistemi ve Komitesi Hakkında Denetçi Raporuna İlişkin Esaslar” başlıklı ilke kararı

• 28.08.2012 Resmî Gazetede Gümrük ve Ticaret Bakanlığınca yayımlanan “Şirketlerin Yıllık Faaliyet Raporunun Asgari İçeriğinin Belirlenmesi Hakkında Yönetmelik”

2-Sermaye Piyasası Kanunu

• 2499 sayılı Sermaye Piyasası Kanunu ve Kurumsal Yönetim İlke Tebliği,

• 02.12.2012 tarihli 6362 sayılı Sermaye Piyasası Kanunu ve Revize Edilen Kurumsal Yönetim İlkeleri Tebliği. Bu tebliğ pay senetleri borsada işlem gören halka açık anonim şirketleri kapsamaktadır. Ayrıca Tebliğin bazı hükümleri ( madde 4.5.1 ile madde 4.5.12) zorunluluk içerirken, bazı hükümleri ( madde 4.2.3, madde 4.2.4) ihtiyaridir.

3-Bankalar Kanunu Ve Bankacılık Düzenleme Ve Denetleme Kurulu düzenlemeleri

• Bankalar Kanunu 23. 24. 30. 31. 36. 38. 39. 44. 45. 47. 48. 49. 50 .51 .52. 56. ve 64. maddelerinde İç kontrol, risk yönetimi ve iç denetimden, sorumlularından ölçümleme ve uygulamasından bahsetmektedir.

• 31 maddede risk yönetimi açıklanmakta, ayrıca “Bankalarda İç sistemler Yönetmeliği” ile konunun detayı aktarılmaktadır. Bu yönetmeliğin literatürde kısa adı BIS olarak belirtilmektedir. Bu yönetmeliğe ilave olarak “ Bağımsız Denetim Kuruluşlarınca Gerçekleştirilecek Banka Bilgi Sistemleri ve Bankacılık Süreçlerinin Denetimi Hakkında Yönetmelik (kısa adı BSD) risk yönetimi ile ilgili detay açıklama içermektedir.

Risklerin yönetimine ilişkin hükümlerin yer aldığı yasalar;

• TTK’ nda yer alan hükümler,

• KGK ilke karalarında yer alan hükümler,

• Gümrük ve Ticaret Bakanlığı Yönetmeliğinde yer alan hükümler,

• SerPK’nda yer alan zorunlu hükümler,

• SerPK’nda yer alan ihtiyari hükümler

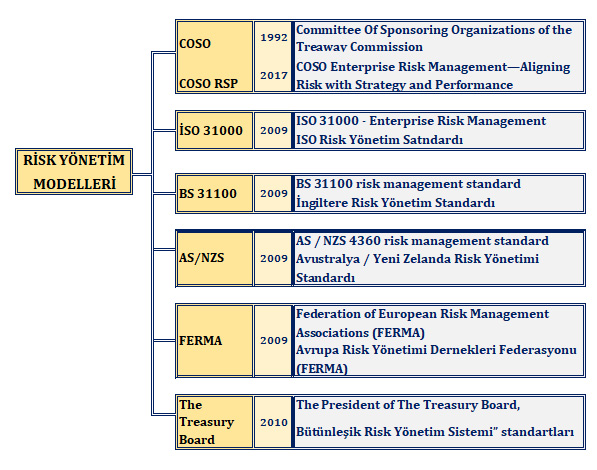

Son 20 yıl içerisinde kurumsal yönetim konusunda çeşitli modeller geliştirilmiştir. Bu konuda Dünya’da en çok ses getiren ABD’de COSO komitesi tarafından birisi risk yönetimi diğeri de risk kontrolü kapsamında geliştirilen 2 çerçeve standardı olmuştur.

FİZİBİLPARTNERS Risk Yönetimi Hizmetleri;

• Risk Yönetimi için risk analizi hizmeti sunulması,

• Risk Yönetimi Yönetmeliği Oluşturulması,

• Risk Yönetimi hizmeti sunumu,

• Anlaşmaya bağlı periyodik Risk Yönetimi hizmeti sunulması,

• Anlaşmaya bağlı işletmede Risk Yönetimi yetkilisi bulundurma hizmeti sunulması,

• İşletmede Risk Yönetimi departman kurulması,

• Risk Yönetimi departmanın denetimi hizmeti sunulması,

• Sürekli değişen iş ve iş yapış şekillerinde değişikliğe bağlı olarak Risk Yönetimi Risk Yönetimi Servisinin yeniden yapılandırılması hizmeti sunulması,

• Risk Yönetimi Servisinin Eğitim Hizmeti sunulması,

Şirketinizde Üçlü Savunma Hattı kurulumu için, FİZİBİLPARTNERS uzmanı ile toplantı öneriyoruz.

Lütfen arayınız, yazışınız ya da talepte bulununuz.

0533 726 11 46

Yazışma için: bilgi@fizibilpartners.com

Talep için : talep@fibilpartners.com

FAALİYETLERİMİZ

Yatırım Danışmanlıklarımız Yönetim Danışmanlıklarımız Denetim Danışmanlıklarımız Sigorta Danışmanlıklarımız Koçluk ve Mentorluk Hizmetlerimiz

KURUMSAL

Kimiz Şirket Profili Misyonumuz & Misyonumuz Gizlilik Politikamız K.V.K.K. Aydınlatma Metni Kullanım Koşulları Çerez Politikamız Kalite Politikamız Müşteri Memnuniyet Politikamız İş Sürekliliği Politikamız

Bizimle İletişime Geçin

Bir FİZİBİLPARTNERS Çözüm Yöneticimiz İle görüşmenizi öneriyoruz. Lütfen arayınız;

Yazışma için: bilgi@fizibilpartners.com

Talep için: talep@fibilpartners.com

copyright © 2021 Fizibilpartners.

x

Size daha iyi hizmet sunabilmek için yasal çerezler kullanıyoruz.

Bilgi için ÇEREZ POLİTİKAMIZ ve

K.V.K.K. Aydınlatme Metni

Bölümlerimizi inceleyiniz.

Bilgi için ÇEREZ POLİTİKAMIZ ve

K.V.K.K. Aydınlatme Metni

Bölümlerimizi inceleyiniz.